股票杠杆平台有哪些 历史性时刻:台积电成为第一家市值突破1万亿美元的亚洲科技公司

文 | 互联网怪盗团股票杠杆平台有哪些

2024年10月17日晚,台积电成为了有史以来第一家市值突破1万亿美元的亚洲科技公司。准确地说,它还是有史以来第一家市值突破1万亿美元的非美国科技公司,因为在它之前,仅有六家科技公司的市值曾经超过1万亿美元:苹果、微软、谷歌、亚马逊、Meta、英伟达,它们全是美国公司。

台积电达成此壮举,主要是受到第三季度财报良好表现的刺激:营业收入同比增长39%,净利润激增54%,对下个季度的业绩指引也大幅超出市场预期。作为一家制造业企业,台积电的净利润率竟然高达42.8%(2022年还一度达到过44%);在传统上,只有软件公司、互联网平台公司或烟草公司能长期维持这样的利润水平!毫不夸张地说,台积电几乎以一己之力,把半导体代工拉升到了台湾地区“支柱产业”的地位。无论是三星还是英特尔,都无法在这个赛道上与其竞争——昨天传出了英特尔打算把芯片制造业务出售给台积电的传闻,台积电否认了。

绝大部分中高端制造业在发展到一定阶段之后,都会出现品牌、设计职能与制造职能分离的情况。前者依靠创意、基础研发和市场营销生存,后者则依靠规模优势和生产技术而生存,两者不存在严格的优劣之分。1980年代以来美国等西方国家的“去工业化”,其实就是设计与制造分离在宏观经济上的一种表象。芯片产业是这一过程的典型案例:1990年代以前,美国是全球芯片制造的重镇,但是它在成本、基础设施和人才上都无法与日本和后起的韩国、台湾竞争,美国芯片厂商(除了英特尔之外)于是逐渐放弃了制造业务。垂直一体化芯片厂商的时代结束了,21世纪新兴的概念是“无厂(Fabless)半导体设计公司”与“半导体代工厂”(Foundry)并列,后者以前者为客户。

进入21世纪,主流民用芯片的制程从32/28纳米一路进化到7纳米,进化的过程伴随着资本开支的激增。以台积电为例,2012年的资本开支为84亿美元,2013年上升到98亿美元,2016年又上升到103亿美元,2023年更是达到330亿美元!需要指出的是,“资本开支”仅仅包括厂房、设备等固定资产支出,尚不包括人员成本以及调试过程中的成本。结果就是“玩得起”的制造公司越来越少:32纳米时代,全球数得上的芯片制造大厂至少有十家;到了10纳米时代,就只剩下台积电、三星、英特尔和中芯国际了。这进一步催化了芯片设计和制造业务的分离,英特尔居然成为了硕果仅存的坚持垂直整合模式的先进半导体大厂!

台积电是怎么取得今天这种不可替代的地位的?我们可以换一个问题:英特尔和三星是怎么掉队的?对于英特尔而言,最大的问题是:它本身就是世界上最成功的芯片设计公司之一,所以竞争对手很难放心把自己的芯片交给它生产。哪怕竞争对手愿意彻底相信英特尔,英特尔的产能也要第一时间保证自身产品的生产,外部客户很难获得更高的优先级。反观台积电,是一家“专业集成电路制造服务公司”,除了代工(以及帮助客户设计)之外没有任何其他业务,理所当然地更有利于获得客户信赖。

至于三星半导体,2015年以前一度与台积电斗得难解难分,某些方面还略微领先。在2014年以前,苹果是三星半导体最大的客户,绝大部分iPhone的芯片均出自三星;可是从2010年开始,苹果不断与台积电接触,最终于2015年把芯片代工订单全面转移到了台积电,这成为了三星和台积电此消彼长的分水岭。为什么?作为韩国大的综合性财团之一,三星的业务非常庞杂,而这正是问题所在:

三星是全球最大的安卓手机厂商之一,所以是苹果最危险的竞争对手,双方就知识产权问题展开过一连串法律诉讼。理论上,三星半导体和手机业务是分离的,但谁能保证苹果不会在代工过程中受到侵害?出于类似原因,早在2012年,苹果就停止了从三星采购手机屏幕。

当苹果于2011年开始接触台积电时,台积电管理层迅速实现了它的每一个要求:保证最先进的产能供给;为苹果设立专门的生产区域;设立最严密的知识产品保护措施。三星的内部汇报链条太长,只有台积电这样的专业代工厂能够如此高效地满足苹果的需求!

三星半导体最大、最重要的产品线是存储芯片,而不是逻辑芯片(可以理解为处理器),失去了iPhone芯片订单也不至于伤筋动骨。直到今天,三星仍然是全球最大的存储芯片制造厂。而台积电则聚焦于逻辑芯片,将力量集中在一个赛道上的结果就是最大限度的专精。

在迁移到台积电之前,苹果也考虑过英特尔。从2005年起,苹果电脑的处理器从IBM PowerPC架构换成了英特尔x86架构,事后证明这是一次成功的变革,两家公司建立了密切的合作关系。英特尔固然不像三星一样与苹果直接竞争,却也无法像台积电那样快速、全面地解决苹果关心的一切问题,因此没有被选中。站在事后诸葛亮的角度,苹果还真是选对了,因为2016-2018年英特尔转向10纳米制程的时候出了严重问题,直到2019年9月才真正实现10纳米芯片的量产。英特尔出现如此严重的问题,可能是因为技术路线过于激进,也可能是执行力低下;这些都不重要了。重要的是,从那以后,更加无人能撼动台积电了。

芯片制程进入“5纳米”乃至“3纳米”时代之后,台积电的竞争优势呈现越来越稳固的趋势。英伟达于2020年发布的数据中心级GPU Amphere系列,采用7纳米制程,还是由台积电和三星联合代工的;到了2022年发布的Hopper系列,换用5纳米制程,就改由台积电单独代工了。三星和英特尔经常宣称能够在几年之内赶超台积电,可是只要详细对比一下三家公司公布的制程进化路线图,我们不难看到:在晶体管密度、性能等硬指标方面,台积电的领先幅度可达1-2年甚至更多。2024年初,英特尔管理层告诉投资者:“我们在2纳米制程上领先于台积电。”而台积电管理层则毫不客气地评论:“他们宣称自己的新技术能在2025年量产,但是到了那时,台积电的类似技术已经进入量产第三年,各个晶圆厂的产量将会非常高。我们在技术成熟度上拥有很大的优势。”

此时此刻,对台积电收入贡献最大的客户行业是智能手机和高性能计算(包括数据中心、工作站、超级计算机等)。前者最重要的客户自然是苹果,后者则同时包括英伟达和AMD,甚至包括英特尔。台积电面临的最大的问题是先进制程产能不足:英伟达的数据中心GPU主要使用7纳米和5纳米制程,并正在逐步进化到3纳米制程,这样的先进制程产能不是想扩张就能扩张出来的。

归根结底,生成式AI浪潮来得太快了,不仅打乱了算力需求端的节奏,也打乱了供给端的节奏。人们越来越深刻地认识到:台积电才是全球算力供应的真正瓶颈。英伟达的竞争壁垒固然很高,可是在理论上还是存在替代的可能性,假如用户愿意接受较低的效率、较弱的开发环境,AMD还是可以拿来对付一下的。台积电则是在理论上都不存在替代的可能性,就算三星和英特尔真的能完成自己宣称的愿景,那也得再过2-3年才能对台积电实现部分替代;何况头脑正常的人都不会相信它们能完成自己宣称的愿景。

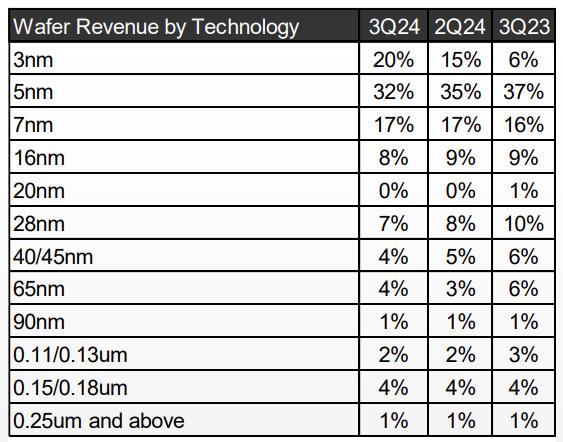

其实,台积电已经在很努力地扩张先进制程产能了。2023年一季度,3纳米制程还没有大规模量产,5纳米制程只占据营业收入的31%;而在刚刚过去的2024年3季度,3纳米制程和5纳米制程分别贡献了营业收入的20%和32%(后者的贡献一度曾达到37%)!半导体行业与生俱来的特点是技术进化极快,所谓“成熟”制程很快就会变成“落后”制程,先进制程永远处于产能不足的状态。在实践中,不同制程的产能可以互相转化,不过需要大量的时间和资源投入。怪不得每次台积电财报发布会,分析师总是会如饥似渴地提问:“产能在哪里?新的产能什么时候投产?什么时候达产?”这些问题对台积电的客户(英伟达、AMD)以及客户的客户(微软、亚马逊、Meta、谷歌,等等等等)至关重要。可惜台积电管理层的答复无论如何都不可能让市场满意。

各个制程对台积电的收入贡献趋势

台积电扩产的瓶颈具体在哪里?在一部分人看来,芯片制造的唯一瓶颈是光刻机,中国大陆半导体产业之所以不能更进一步,仅仅是因为美国主导的光刻机禁运。不管这个说法有没有道理,对于台积电而言,它是不成立的:它没有受到美国禁运的影响,而且与阿斯麦(ASML)的关系一贯很好,总是能拿到最先进的设备,有些设备的实验阶段就是在台积电的车间完成的。三星和英特尔同样不会缺少光刻机供应,就算比台积电慢一点,也慢不了多久。至于芯片生产所需的配套技术和辅料,三家都不缺乏。那么,究竟是什么因素导致了三星和英特尔无法像台积电那样提供最先进的产能,就连台积电自己也不能为所欲为地扩张先进产能?

这就涉及到了所谓“先进制造业”的本质:设备很重要,人很重要,环境也很重要,三者缺一不可。在第一次工业革命之前,现代工业并不存在,只有手工业,体现为“师傅带徒弟”,充斥着各种“玄学”。近现代的大机器工业则呈现标准化、流水线化乃至“去人性化”的特征,工程师和技术工人都只是螺丝钉,同类工厂在很大程度上是可以互相替换的。然而,最先进、最尖端的工业,往往会呈现某种“返祖效应”,不是所有东西都可以轻易复制、轻易替换;等到它完全标准化、流水线化的那一天,它也就不再是最先进的工业了。因此,“工业皇冠上的明珠”总是不断变化的,就拿半导体产业来说,只有最先进的制程才是“皇冠上的明珠”,“成熟”及“落后”制程则是可有可无的筹码而已。

现代工业之所以能标准化、“去人性化”,是因为前人的经验积累的足够多,任何生产环节的最优解都找到了,人们只需要不折不扣地予以执行。可是在最先进的工业赛道上,哪里有前人的经验?开拓者自己就是“前人”,要通过无数次试错去寻找“最优解”,乃至在尚未找到“最优解”的情况下开始量产。越是先进的芯片制造工艺,就越是像“玄学”:设备摆放位置和朝向的丝毫变化,都可能导致良品率的剧烈波动,更别说换一个生产地点了!英国科幻小说家阿瑟·克拉克有一句名言:“任何足够先进的技术,看上去都与魔法无异。”我还想补充一句:“魔法是不可标准化、带有深刻的个性烙印的。”在我们的时代,还有比先进制程的芯片制造更接近魔法的技术吗?这样的技术注定不可能通过传统工业的方法实现批量复制。

张忠谋曾多次提到,台湾半导体制造最大的优势在于勤奋刻苦的工程师——台积电员工经常在半夜12点接到电话,从被窝里爬起来去现场解决问题,出发之前太太就已经在呼呼大睡了,美国工程师绝不可能如此勤奋。而且台湾的基建相对于欧美而言算发达了,半导体产业链上的各个公司可以迅速互相响应,这一点在地广人稀的美国很难想象。因此,虽然美国近年来提倡芯片制造产能回流本土,但是张忠谋并不看好,反而认为日本、韩国和新加坡更有可能成功。在他看来,对台湾半导体产业挑战最大的还是韩国,因为韩国的职业经理人、工程师的工作效率与台湾很接近。

这里就不得不谈到台积电在美国亚利桑那州的产能建设:2020年、2022年、2024年,台积电先后宣布将在亚利桑那建设三家代工厂,总投资高达650亿美元。2020年的投资决策可能主要还是出于经济考虑,但是后面两次追加投资显然受到了政治因素的影响。尤其是2024年的追加投资,得到了美国《芯片法案》的资助和美国商务部的背书。根据台积电的说法,亚利桑那的一号代工厂将使用N4(5纳米以下)技术,二号代工厂将使用N3(3纳米)及N2(2纳米)技术,三号代工厂则将使用“2纳米乃至更先进的技术”。

今年9月起,台积电亚利桑那一期工厂已经开始小批量生产用于上一代苹果手机的芯片,不过台积电管理层在财报中没有讨论这个话题。无论如何,这不会缓解最近几年全球算力紧张的趋势,因为亚利桑那一期工厂的全面量产还是要等到2025年乃至更晚的时候。台积电位于其他地区(例如日本)的工厂更不可能在短期内产生效果。在未来相当长的一段时间内(例如两年),我们使用的绝大部分AI算力芯片还是将出自台积电位于台南的晶圆十八厂。在彻头彻尾的“卖方市场”格局下,台积电有可能将当前的高利润率维持很久;1.08万亿美元的市值大概率不是它的长期顶部。

当然,无论台积电的市值涨到什么水平,都不会妨碍它在国内社交媒体上每隔几天就被宣布“失败”“被超越”“被替代”股票杠杆平台有哪些,亦不会妨碍《环球时报》等媒体发文嘲笑其在美国投资的650亿美元是打水漂。有趣的是,从《环球时报》发文宣称台积电亚利桑那工厂失败开始,到亚利桑那工厂初步实现小规模量产的消息传出,整整间隔了一个月;从那时起到台积电的市值突破1万亿美元,又间隔了整整一个月。这充分说明了科技行业的客观规律不以任何人的意志为转移。